問題(四):什麼人「需要」定期壽險呢?

答:肩膀上有「未了責任」的人。

比如,有未償還的房貸、有未成年子女要扶養,但手頭上的可變現資產,不足夠覆蓋上述責任的人。

換句話講,「假如現在離開人世,目前手上的錢,留給家人,還不夠還清房貸、支付小孩大學畢業前的基本生活開銷。」這樣的人,就需要買定期壽險。

詳細請參考誰需要保險這篇文章。

問題(五):什麼人「不需要」定期壽險呢?

答:可變現淨資產有2,000萬以上的人。

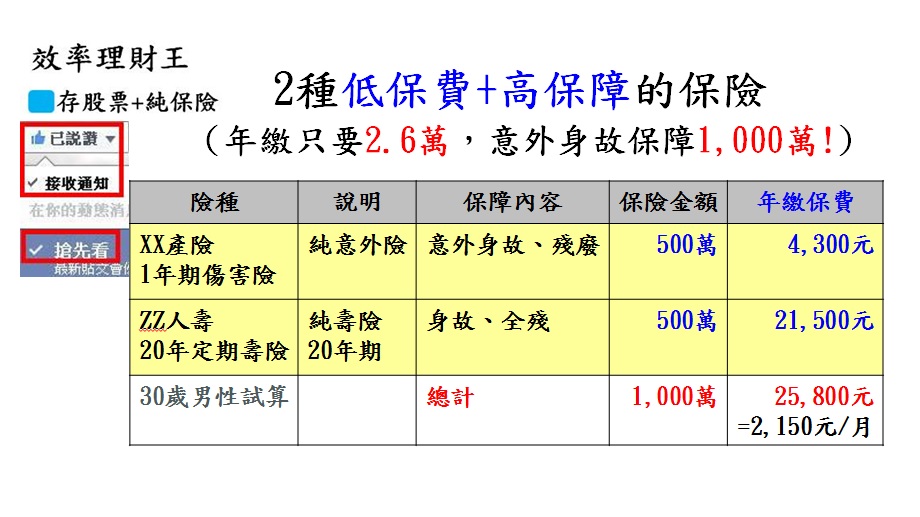

當然,上一篇文章提到的定期意外險+定期壽險(假設都投保20年),只是解決20年內沒有錢的問題。

有投保的這段期間,一定要同時搭配指數化投資,才能保障20年後的財務安全。

說穿了,我們買保險,其實就是為了「錢」:希望將來得到一大筆理賠金。

買保險,只是眾多「有錢」方法的其中一種。

你還有很多其他方法變有錢的,比如:靠自己,儲蓄+投資。

假如您手上有可變現淨資產2,000萬以上的人,上述的保險都可以不需要買了。

為什麼呢?

因為,你自己就擁有2,000萬的資產(可變賣成現金),都可以當自己的保險公司了。

買上述兩種保單的最高理賠金,各500萬,兩者相加是1,000萬,你自己都拿得出來,不是嗎?

就算不幸走得太早,對你的家人,也沒有未了責任的問題。這些2,000萬資產,都可以變賣去還清房貸,或者給孩子當必要的生活費、教育費,直到大學畢業。

既然自己可以解決問題,那保險根本不必買,這中間幾十萬元的保險費,都可以省下來。

至於,目前沒有2,000萬的人,將來如何能擁有呢? 有幾個很好的方法:生命週期理財、如何在65歲(退休)時,擁有1千萬、台灣50:持有11年半,100萬變成264萬。

問題(六):人壽保險的其他特點?

1.買定期壽險+指數化投資,可以代替失能險(長期看護險)

(1)買失能險或長期看護險(以下簡稱長看險):

一年保費5~6萬,一個月理賠2萬;半年理賠一次,也就是每半年領12萬(2萬*6=12萬),就算領20年,理賠總和四捨五入,算500萬好了(24萬*20年=480萬),總繳保費100~120萬。

(2)買20年定期壽險:

如果完全殘廢(全殘,比如全身癱瘓),一樣理賠500萬,而且是一次就領500萬哦! (不像長期看護險,每半年才領一次,要分40期領。)

這樣一次就理賠500萬的定期壽險,總繳保費40萬(30歲男性保費約2萬/年;女性約1.6/萬/年)。

雖然定期壽險的全殘理賠範圍,與上述(1)長看險,不是完全相同,有些許差距;但定期壽險保費實在便宜太多了!

想想看,一年保費5~6萬 vs 一年2萬;前者理賠要分40期領 vs 後者一次領,您會選哪個?

結論

1.一次理賠一大筆錢(如:500萬、1000萬)的保險,優先買。例如定期意外險、定期壽險。

再看一次表格(可點擊放大):

3.完成了上表的2項配置之後,還有多餘的錢,再來考慮買其他「分很多次理賠小金額」(如每次/每天 1、2千元)的保險。

(本文完)

▲保險膜拜者、保險唯一真神信仰者、保險業務員,請看:

1.我有意外險1,000萬保額+定期壽險1,000萬保額+汽車第三人責任險1,000萬保額,

2.請先買了比我更高的保額,

4.做到以上2+3點之後,再來跟我討論您喜歡的其他保險,好嗎? 謝謝 !

▲免責聲明:

本文只是提供各位『多一種理財的選項』,完全沒有逼各位一定要照我文章說的去理財。

選項多了一個,要選哪種理財方法?由你自己決定。

▲作者與各保險公司均無任何利益往來。

▲此篇文章,是作者自行查看相關資料後整理而成,已儘可能精確完整,但作者不保證資料之正確性。如有疏誤歡迎來信留言指正。如因此造成投資或保險等相關損失,本格不負賠償之責任。

▲本部落格所有資料均為版權所有,轉載請務必註明來源出處。

▲本部落格所有資料均為版權所有,轉載請務必註明來源出處。

(你可能有興趣的 相關文章):

《本文對您有幫助嗎? 請幫忙1.給「讚」,2.「分享」到FB。》

(轉載請務必註明出處)

《3.想看最新文章?右邊訂閱欄位輸入E-mail,就自動寄給你哦》

沒有留言:

張貼留言